Щоб пересвідчитись, що не все гаразд, достатньо сходити до найближчого відділення будь-якого банку. Заяви НБУ також не вселяють відчуття надійності, бо попит на іноземну валюту не вщухає, попри те, що вона дорожчає.

Загалом з початку цього року (станом на 19 липня 2024 р.) гривня до долара США вже девальвувала на 9,1% (за 2023 р. — на 3,9%, а за 2022 р. — на 34,1%).

Наразі НБУ фактично повністю визначає обмінний курс гривні, який залежить лише від величини інтервенцій. З початку цього року і до 22 липня від'ємне сальдо інтервенцій суттєво перевищило минулорічні обсяги за аналогічний період і становило $16,3 млрд (торік було мінус 13,7 млрд станом на 24 липня 2023 р.).

НБУ продовжує утримувати облікову ставку на високому рівні (у червні —13% річних за інфляції у 4,8%) з надією, що привабливість гривневих активів спинить валютний попит. Однак цього не відбувається, бо в економіці немає фундаментальних передумов з боку конкурентоспроможності реального сектора.

Більше того, встановлення ключової реальної ставки на рівні, що кількаразово перевищує темпи реального ВВП не стимулює спрямування коштів у відновлення виробництва та підвищує валютні ризики з боку імпорту.

Девальвація обмінного курсу гривні в травні-червні стала новим проінфляційним чинником. Це структурний чинником, який впливає на вартість витрат і також перешкоджає відновленню виробництва.

Зараз можна чітко констатувати: валютні очікування в країні дестабілізовано непродуманою політикою валютної лібералізації. Запровадження режиму гнучкого валютного курсоутворення та широкомасштабне скасування НБУ валютних обмежень в умовах структурного дефіциту іноземної валюти в понад $30 млрд на рік дестабілізує валютний ринок.

Наприкінці літа 2023 р. Нацбанк оприлюднив Стратегію валютної лібералізації ("Стратегія пом’якшення валютних обмежень, переходу до більшої гнучкості обмінного курсу та повернення до інфляційного таргетування"). З жовтня він запровадив режим гнучкого обмінного курсу, а з травня 2024 р. скасував низку валютних обмежень.

Уже в 2023 р. валютний ринок почало штормити, а цьогоріч валютні інтервенції на підтримку обмінного курсу гривні довелося суттєво збільшити. За травень-липень 2024 р. чистий продаж НБУ іноземної валюти на міжбанку становив близько $8 млрд, а загалом з початку року — вже понад $16 млрд.

Валютні резерви країни за два останніх місяці знизилися на $4,5 млрд до 37,9 млрд станом на 1 липня. Їхня динаміка суперечить прогнозам НБУ та МВФ Зокрема Нацбанк ще в квітні прогнозував, що за підсумками І півріччя рівень валютних резервів зросте до $41,6 млрд і надалі збільшуватиметься!

Склалася парадоксальна ситуація: НБУ уже випереджає уряд у витрачанні валютних резервів. За січень-липень Кабмін витратив близько $15 млрд зовнішньої допомоги на фінансування видатків та погашення боргу, а НБУ за цей період зробив чистих інтервенцій на $16,3 млрд. Якщо так продовжиться, то уряд скоро буде змушений прискорено конвертувати валютну допомогу лише для того, щоб у НБУ продовжував свої ігри у валютну лібералізацію.

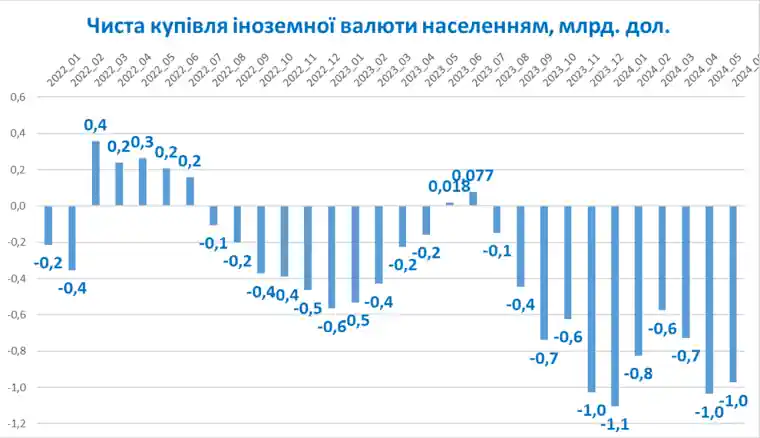

Серед ключових чинників валютного попиту — купівля іноземної валюти населенням (близько 40% загального валютного попиту). Населення продовжує викуповувати по $1 млрд іноземної валюти щомісяця, тоді як торік улітку, навпаки, більше продавало її, ніж купувало. Валютну паніку поки що вдається вгамувати інтенсивними валютними інтервенціями НБУ — по $150-200 млн на день, або по $3 млрд на місяць. На графіку чітко видно, що валютні очікування населення стабілізувалися в середині 2023 р.

Є ознаки, що нестабільність на валютному ринку посилюється. За останній тиждень НБУ продав майже $1 млрд, а в понеділок, 22 липня, ще близько $250 млн. Обмінний курс стрімко девальвує, але це не спиняє попит. В іноземну валюту конвертуються вже не тільки нові кошти, але й наявні гривневі заощадження. За перші 10 днів липня депозити юридичних осіб скоротилися на 6 млрд. грн. Чимало іноземної валюти також йде на закупівлю енергетичного обладнання. Ми на порозі валютної кризи.

Нацбанк намагається зняти з себе відповідальність за провали валютної політики. 18 липня 2024 р. агентство "Інтерфакс-Україна" опублікувало відповідь НБУ на свій запит, у якій стверджується, що зростання видатків уряду є основною причиною нарощування валютного попиту. "Поточне послаблення курсу гривні на валютному ринку регулятор пов'язує з розширенням чистого попиту протягом останніх двох місяців під впливом збільшення бюджетних видатків, значна частина яких матеріалізується в попит на валюту, травневої валютної лібералізації, а також тимчасового зменшення пропозиції валюти аграрним сектором", — йдеться в публікації.

Однак твердження НБУ суперечать фактам. За даними Держказначейства, у травні-червні видатки ДБУ становили 780 млрд грн, що лише на 5% (на 38 млрд грн) перевищує рівень видатків травня-червня минулого року. В еквіваленті доларів США бюджетні видатки навіть впали на 0,8 млрд., бо обмінний курс в минулому році був на 10% міцнішим.

Натомість валютні інтервенції НБУ зросли колосально. В травні-червні приріст валютних інтервенцій проти минулого року становив +65% (+$2,4 млрд) і перевищив відповідний приріст гривневої ліквідності від операцій уряду у шість разів!. Тому збільшення бюджетних видатків апріорі не могло бути причиною нарощування попиту на іноземну валюту.

Загалом ситуація на валютному ринку свідчить про абсолютну неспроможність ключової процентної ставки і всієї політики залучення гривневих активів впоратися з валютними викликами.

Макростабільність України фантомна, бо для її підтримки доводиться витрачати по $3 млрд на місяць. НБУ зосередився на піарактивності з метою насадження міфів в суспільстві про досягнення макростабільності, забезпеченої високою процентною ставкою. Насправді вся макростабільність трималася на траншах зовнішньої допомоги, яку треба було вміло використовувати. Тепер ми можемо опинитися біля розбитого корита — без резервів і без приросту ВВП.

Принагідно варто згадати аргентинський досвід. У 2022-2023 рр. влада Аргентини браво рапортувала МВФ про успіхи у забезпеченні макростабільності впродовж шести переглядів програми EFF. Аргентина з запасом виконувала взяті зобов’язання перед МВФ:

Однак макростабільність Аргентини дуже швидко закінчилася після шокового впливу посухи на стан сільського господарства. Інфляція та девальвація становили сотні відсотків на рік. Довелося повертатися до фіксації обмінного курсу песо та запровадження жорстких валютних обмежень.

Що треба зробити в Україні:

Безконтрольна чи повзуча девальвація зашкодить економічній активності, викличе додатковий сплеск банкрутств та безробіття, звузить податкову базу. Це підірве фундаментальні основи стійкості державних фінансів, незважаючи на тимчасовий короткостроковий ефект від конвертації валютної допомоги та зростання доходів від імпорту.